不動産業務に係る「相続診断士」として、有効であろう「4つの対策」をまとめました。

詳しくお知りになりたいお客様は、是非、「無料の相続セミナー」へご参加ください。

詳しい資料を差し上げます。

相続対策

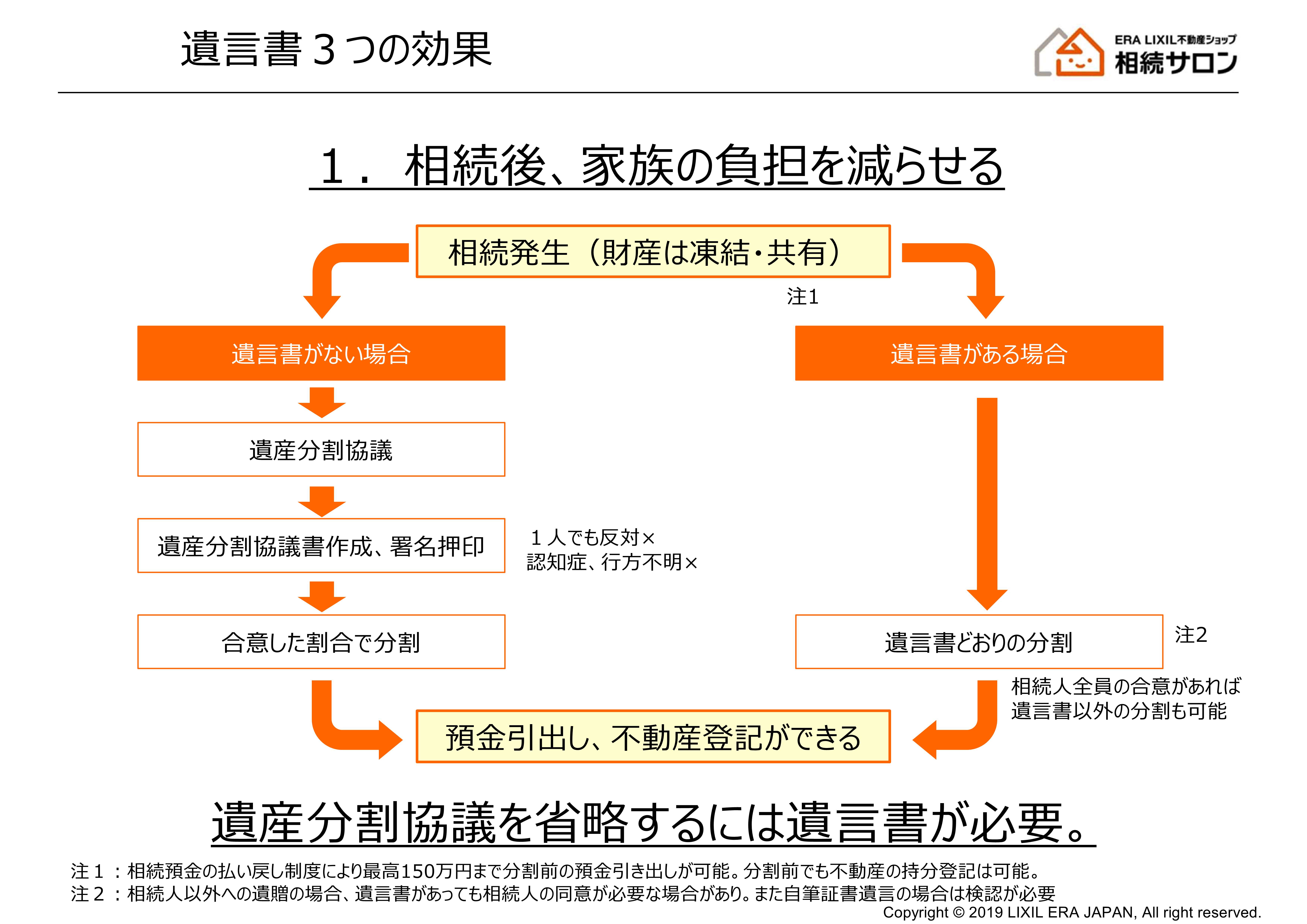

①遺産分割対策

遺産分割対策は「相続争い」や「相続人間のトラブル」を防止する手段として重要な対策となります。

遺言書の活用

遺言書を作成すべき人

□ 子供がいない夫婦

□ 財産に不動産が多い

□ 相続対策をしている(特定の人への生前贈与、小規模宅地特例)

□ 相続人同志仲が悪い

□ 相続人以外に財産を渡したい(内縁妻夫、孫、世話になった人)

□ 財産を渡したくない相続人がいる

□ 相続人に認知症者がいる(成年後見)

□ 相続人に障害者がいる(成年後見)

□ 相続人に未成年者がいる(法定代理人、特別代理人)

□ 相続人に行方不明者がいる(不在者財産管理人)

□ 分けられない財産がある(自社株、不動産)

□ 相続人がいない、寄付したい

□ 先妻の子がいる

□ 親の土地に子が家を建てている

□ いらない財産がある(原野、山林)

□ 負債、保証債務がある

□ 事業をしている

生前贈与による対策

生前贈与による相続対策をご説明します。

生前贈与の対象者

生前贈与は孫や相続人の配偶者など相続人以外にも相続財産を移転することも可能となる。生前贈与できる対象者(受贈者)が多ければ多いほど贈与による相続対策は有効となります。

生前贈与の対策期間の検討

生前贈与の対象期間は長期であればあるほど相続対策として有効となります。

一度に多額の贈与を行うと歴年課税贈与の場合、高額の贈与税が課税されることになるため、贈与する期間は長いほうがよい。

税法上の非課税制度等の活用

- 贈与税の配偶者控除の活用

- 居住用不動産等を配偶者に贈与しておくことで、将来相続が発生しても、贈与した財産については原則として相続財産に含まれないので、相続税の課税価格を減少させることができる。

- 住宅取得等資金の贈与の活用

- 住宅取得資金の贈与等の直系卑属、非課税特例は受贈者の年齢、生活状況などをふまえてうまく活用すれば、相続税対策だけではなく受贈者の生活の質の向上も図れる。

- 相続時精算課税制度の活用

- 相続財産に加算する生前贈与財産の価額は、贈与時の時価による。

よって時価の上昇が予想される資産の贈与などにより、相続税の課税価格を減少させることができる場合などがある。

財産の組み換え

お持ちの現金を賃貸不動産に組替え

(例)1000万円を

現金で相続する場合・・・評価額1000万円

土地で相続する場合・・・路線価額(70%) 700万円

不動産で相続することをおススメします。

遺産分割が困難な不動産は買い替える

たとえば相続人が3人いる場合、相続後、1つの不動産(1棟の賃貸マンション等)を共有名義で所有する場合と、3人それぞれに単独所有の不動産(3棟のアパート)を相続する場合では、相続後のトラブル発生率が圧倒的に違います。

相続財産を不動産にして節税対策をされるのであれば、相続時に分けやすい不動産にしておくことをおススメします。

②納税資金対策

相続時に現金や換金性・流動性のある資産が少ない場合(不動産のみの場合や取引相場のない株式が大半を占める場合など)は、相続税の納税資金対策は重要な課題となります。

金融財産の計画的贈与

あらかじめ相続税の概算額を把握して、納税資金を準備しておくことをおすすめします。

不動産などをあらかじめ現金化しておく

不動産や貴金属・宝石などは相続発生後に売却しようとしても、相続税の申告・納付期限内に希望の条件で売却できるとは限りません。あらかじめ、残したい不動産と売却する不動産に色分けし、計画的に売却することで現金を確保しておきましょう。

生命保険を活用し、現金の準備をしておく

生命保険金は、原則、受取人固有の財産であり、相続人を受取人に指定した保険に加入しておくことで、早期に納税資金などを確保できます。

※払込期間中に保険料がかわらない平準払い保険であれば、1回あたりの保険料負担を抑えながら、確実に納税資金などが準備できます。

死亡退職金・弔慰金支給規程を整備しておく

オーナー経営者は、会社の死亡退職金・弔慰金支給規程を整備し、納税資金や代償金の支払いに備えておくことが必要です。亡退職金や弔慰金を後継者が受け取るためには、会社の役員退職金支給規程や弔慰金支給規程で、後継者が受取人に指定されていることが必要です。

生命保険の活用

生命保険を相続人が受け取った場合・・・

非課税限度額(500万円×法定相続人の数)

の適用を受けることができる為、この非課税限度額を活用し納税資金を確保する。

物納の事前準備

国税は、金銭で納付することが原則ですが、相続税に限っては、延納によっても金銭で納付することを困難とする事由がある場合には、納税者の申請により、その納付を困難とする金額を限度として一定の相続財産による納付(物納)ができます。

(注) 財産の生前贈与を受けて相続時精算課税または非上場株式の納税猶予を適用している場合には、それらの適用対象となっている財産を物納の対象とすることはできません。

次に掲げるすべての要件を満たしている場合に、物納を申請することができます。

(1) 延納によっても金銭で納付することを困難とする事由があり、かつ、その納付を困難とする金額を限度としていること。

(2) 物納申請財産は、納付すべき相続税額の課税価格計算の基礎となった相続財産のうち、日本国内に所在する次に掲げる財産および順位(1から5の順)となること。

物納財産の順位

| 第1順位 |

1 不動産、船舶、国債証券、地方債証券、上場株式等(特別の法律により法人の発行する債券および出資証券を含みますが、短期社債等は除かれます。) 2 不動産および上場株式のうち物納劣後財産に該当するもの |

|---|---|

| 第2順位 |

3 非上場株式等(特別の法律により法人の発行する債券および出資証券を含みますが、短期社債等は除かれます。) 4 非上場株式のうち物納劣後財産に該当するもの |

| 第3順位 |

5 動産 (注1) 後順位の財産は、税務署長が特別の事情があると認める場合および先順位の財産に適当な価額のものがない場合に限って物納に充てることができます。 (注2) 特定登録美術品(美術品の美術館における公開の促進に関する法律第2条第3号に規定する登録美術品で相続開始の時において既に登録を受けているものをいいます。)については、上記の順序にかかわらず一定の書類を提出することにより物納に充てることができます。 (3) 物納に充てることができる財産は、物納に不適格な財産(管理処分不適格財産)に該当しないものであることおよび物納劣後財産に該当する場合には、他に物納に充てるべき適当な財産がないこと。 (注) 自然公園法の国立公園特別保護地区等内の土地で平成26年3月31日までに環境大臣と風景地保護協定を締結していることその他一定の要件を満たすものは、物納劣後財産に該当しないものとして取り扱います。 (4) 物納しようとする相続税の納期限または納付すべき日(物納申請期限)までに、物納申請書に物納手続関係書類を添付して税務署長に提出すること。 |

管理処分不適格財産(不動産)

次に掲げるような財産は、物納に不適格な財産(管理処分不適格財産)となります。

| 不動産についての記載 | |

|---|---|

| イ | 担保権の設定の登記がされていることその他これに準ずる事情がある不動産 |

| ロ | 権利の帰属について争いがある不動産 |

| ハ | 境界が明らかでない土地 |

| ニ | 隣接する不動産の所有者その他の者との争訟によらなければ通常の使用ができないと見込まれる不動産 |

| ホ | 他の土地に囲まれて公道に通じない土地で民法第210条(公道に至るための他の土地の通行権)の規定による通行権の内容が明確でないもの |

| ヘ | 借地権の目的となっている土地で、その借地権を有する者が不明であることその他これに類する事情があるもの |

| ト | 他の不動産(他の不動産の上に存する権利を含みます。)と社会通念上一体として利用されている不動産もしくは利用されるべき不動産または二以上の者の共有に属する不動産 |

| チ | 耐用年数(所得税法の規定に基づいて定められている耐用年数をいいます。)を経過している建物(通常の使用ができるものを除きます。) |

| リ | 敷金の返還に係る債務その他の債務を国が負担することとなる不動産(申請者において清算することを確認できる場合を除きます。) |

| ヌ | その管理または処分を行うために要する費用の額がその収納価額と比較して過大となると見込まれる不動産 |

| ル | 公の秩序または善良の風俗を害するおそれのある目的に使用されている不動産その他社会通念上適切でないと認められる目的に使用されている不動産 |

| ヲ | 引渡しに際して通常必要とされる行為がされていない不動産 |

| ワ | 地上権、永小作権、賃借権その他の使用および収益を目的とする権利が設定されている不動産で次に掲げる者がその権利を有しているもの |

※その他、諸条件等の詳細は国税庁のホームページをご参照ください。

ついては、物納の場合も抵当権の抹消、境界の測量・確定等、事前準備が必要となります。

③節税対策

生前贈与

生前贈与は孫や相続人の配偶者など相続人以外にも相続財産を移転することも可能となる。生前贈与できる対象者(受贈者)が多ければ多いほど贈与による相続対策は有効となる。

| メリット |

・孫への贈与は、相続を1回飛ばすことになり、結果として相続税の課税を1回減らすことになる。 ・生前贈与した財産は、その後相続税評価額が上昇しても、その上昇額が相続財産の評価に影響しない。 ・本人の意思で、確実に目的財産を移転させることができる。 |

|---|---|

| デメリット |

・1回または2回といった回数の贈与では効果が出にくく、通常、数年から十数年かけて贈与を行うなどの中長期的視野が必要になる。 ・多額の贈与は、贈与税の累進度合が高いことから、通常、贈与税の負担率は相続税の負担率よりも高くなってしまう。 ・相続税には、相続開始前7年以内に行われた贈与についての生前贈与加算という規定があるため、結果として相続対策とならない場合も生じる。 |

生前贈与する財産の選択

贈与する財産の選択を間違わないように気を付けましょう。

将来評価額が上昇しそうな財産から優先して贈与する

将来、評価額が上昇が予想される財産については、早期に贈与しておくほうが有利となる。

財産の評価額を引き下げてから贈与する

土地は、更地よりアパート等を建築してから贈与すると、貸家建付地としての評価となり更地より評価額が下がる。

評価額の低い財産を贈与する

時価が同じ2つの財産のうちいずれかを贈与したいと考える場合、評価額が低い財産を贈与したほうが有利である。

贈与を繰り返す場合、金融資産の贈与が実行しやすい

不動産の贈与には登記費用等のコストがかかるので、少額の贈与を繰り返すのは得策とはいえない。しかし、現金であれば1円単位、株式なら1株単位で贈与できるので贈与しやすいというメリットがある。

贈与税の配偶者控除の活用

居住用不動産等を配偶者に贈与しておくことで、将来相続が発生しても、贈与した財産については原則として相続財産に含まれないので、相続税の課税価格を減少させることができる。

貸家建付地の利用

土地は、更地よりアパート等を建築してから贈与すると、貸家建付地としての評価となり更地より評価額が下がる。

貸付事業用宅地等

概要

相続開始の直前において、被相続人の不動産貸付業の用に供されていた宅地等については、一定要件を満たすものは、その宅地等のうち200㎡までの部分は、相続税評価額を最大50%減額できる特例

※建物または構造物の敷地であることが要件のため、青空駐車場として利用している宅地等は、適用対象外となる。

適用の要件

| 利用状況 | 取得者 | 適用要件 |

|---|---|---|

|

被相続人の 貸付事業用宅地等 |

被相続人の 貸付事業を 引き継ぐ親族 |

①全部または一部を取得 ②相続税申告期限まで保有(保有継続) ③相続税申告期限まで貸付事業(事業継続) |

|

同一生計親族の 貸付事業用宅地等 |

被相続人と 同一生計で その貸付事業を 営んでいる親族 |

①全部または一部を取得 ②相続税申告期限まで保有(保有継続) ③相続税申告期限まで貸付事業(事業継続) |

④認知症対策

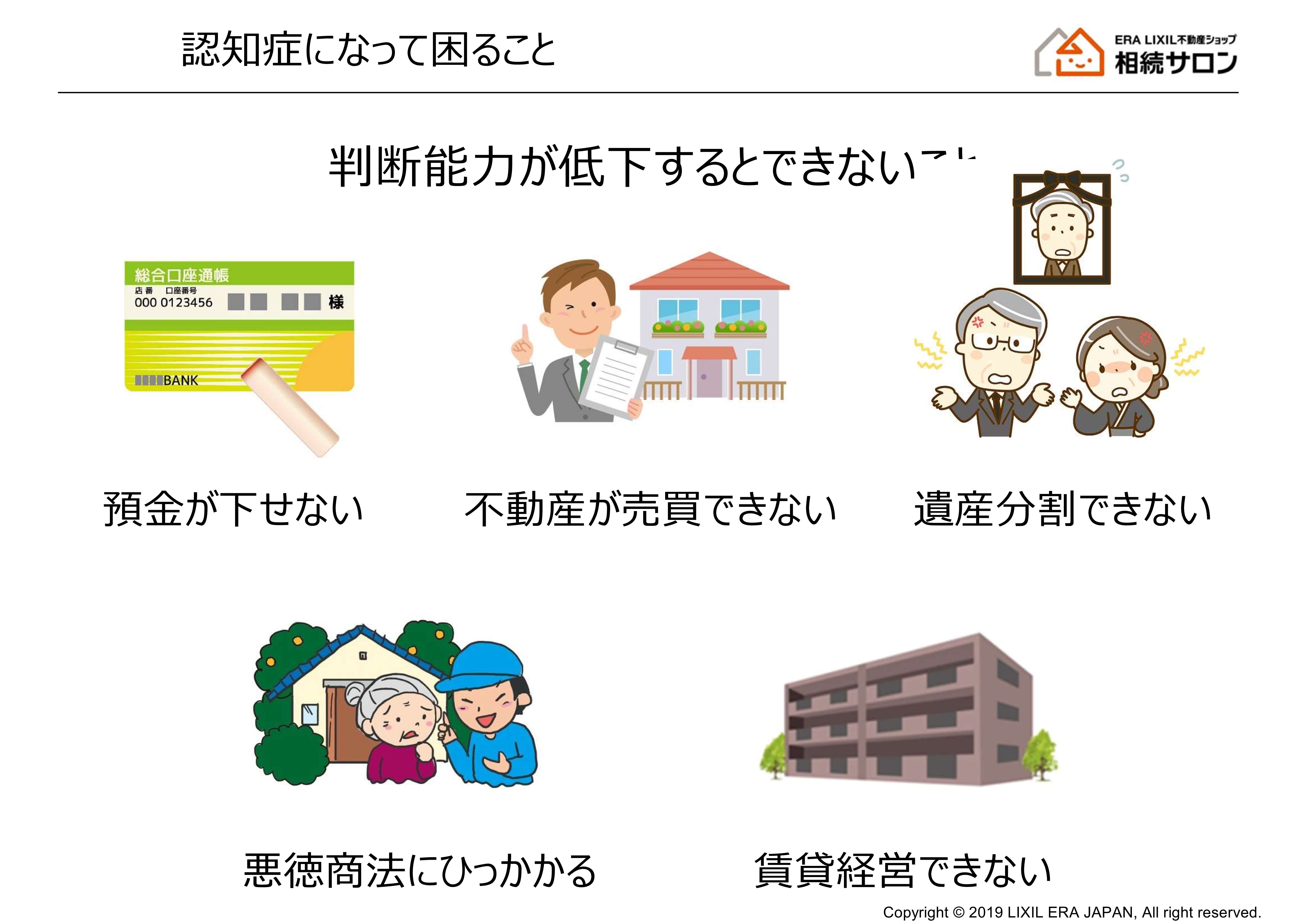

相続対策において認知症対策は、近年では重要度が増しています。

厚労省『平成29年版高齢社会白書』によれば、2025年には日本の認知症患者は約700万人になり、割合としては高齢者(65歳以上)の5人に1人が認知症になると試算されています。

「認知症対策」は、現実問題として皆様に一番身近な問題になりつつあります。

認知症になると何が困るの?

判断能力が低下した場合、不動産に関わる代表的な例でいうと、「契約行為」が出来なくなります。つまりは、売買契約(施設に入るための資金を作りたい場合等)も、賃貸契約(家主様の場合)も出来なくなります。また、預金が下せなくなるケースもあります。

〔よくある話〕認知症になってしまった親の持ち家を管理しているけど、本人名義の預金を下せないと困るので、法定後見人を立てた。結果、裁判所から選任された司法書士に通帳を管理されている。実家の管理に必要な庭木の剪定費用、数千円を親の預金から支払いたいのだが、法定後見人経由で手続きと時間が必要で、一時的に立て替え等、毎回大変な思いをしている。管理が大変なので、売却しようと思ったが、裁判所が認めてくれない・・・このケースの多くは、ご本人様が亡くなるまで、何十年も同じ状態が続いてしまいます。まさに、「認知症対策」を行っておくべきでした。

成年後見人制度

認知症者の財産を管理する方法①

本人に代わり、法律行為(財産管理、身上監護)を行う。

法定後見

法令後見制度は、認知症、知的障害、精神障害などによって物事の判断能力が十分でない方(以下、「本人」という。)について、本人の権利を守る援助者(法定後見人)を選ぶことで、本人を法律的に支援する制度です。

〔現実的な問題点〕

①申立人(家族等)からの、申し立てにより、家庭裁判所が成年後見人を選任する為、見ず知らずの司法書士、行政書士等に、通帳を渡す等、財産の管理を任せることになる。

※近年ようやく家族(財産、預金等の使い込みをしないと判断された場合)を選任するケースが増えてきました。

②本人の財産を守ることが優先されるので、預貯金等がある間は、不動産の売却等の許可が降りない。

③本人が亡くなるまで、数十年にわたり後見人へ支払う費用が発生する。

任意後見制度

任意後見制度は、本人自身が将来判断能力が十分でなくなった場合に備え、本人自身(委任者)があらかじめ契約(任意後見契約)によって後見人(任意後見人)を選任しておく制度です。任意後見契約は、必ず公正証書によって行わなければなりません。

〔メリット〕

①あらかじめ契約をする形なので、信頼できる家族の誰か等を指定し選任できる。

②後見人に付与される根源は、本人が自由に選択できるので、不動産の売却、賃貸契約の締結等の内容を記載しておくことが出来る。

③法人や複数の任意後見人を立てることも可能である。

〔デメリット〕

①任意後見契約に定められた法律行為について代理権を行使することができるが、同意権、取消権がない。

※身上監護・・・介護施設、医療施設との契約など

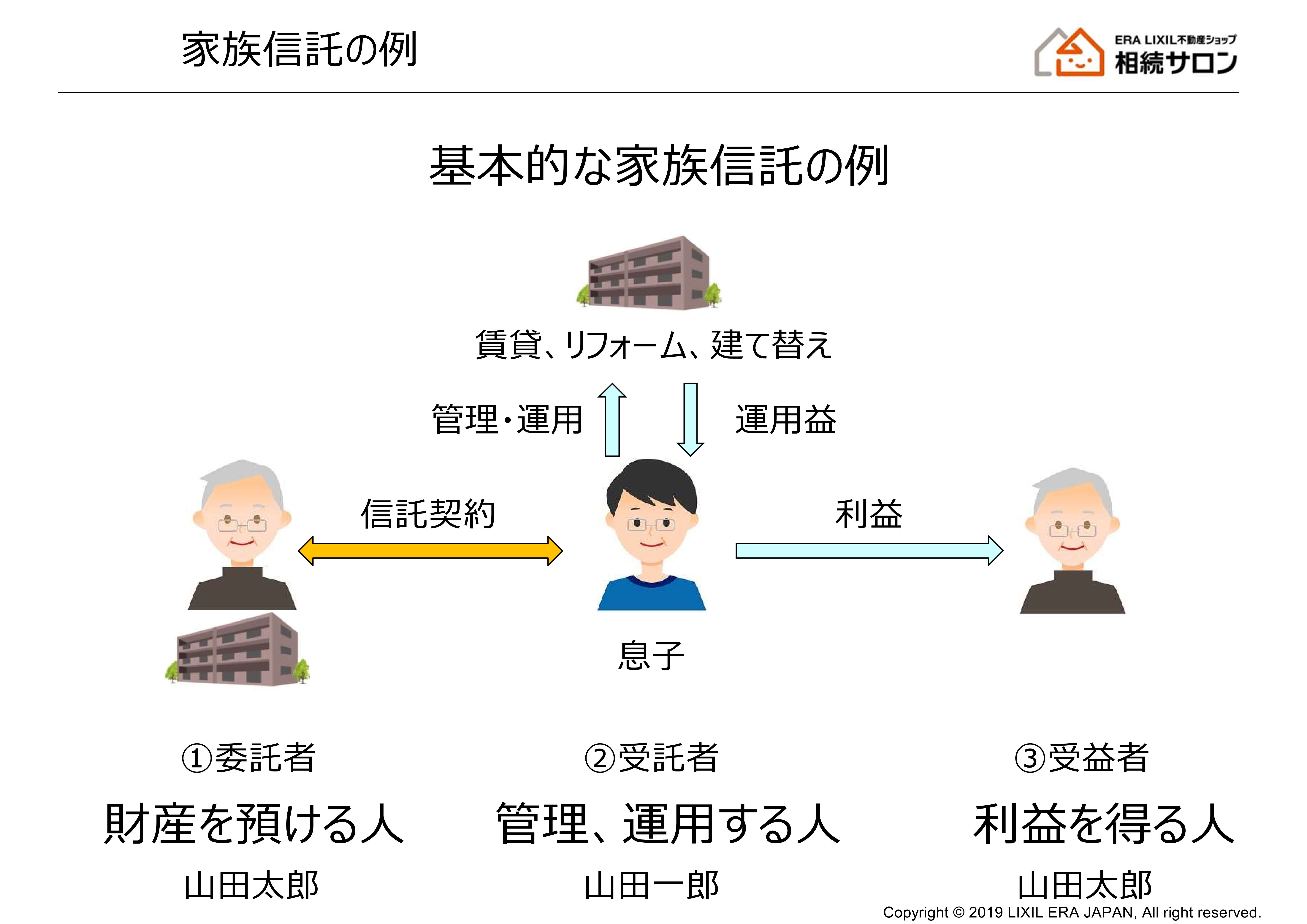

家族信託(民事信託)

認知症者の財産を管理する方法②

本人から託された財産を、管理・運用する。

賃貸マンションのオーナー様(家主様)の場合、先にご説明しました成年後見制度だけでは相続対策として万全ではありません。

そんな中で注目されているのが「家族信託(民事信託」です。

家族信託の仕組みは、「財産を託す人(委任者)」、「財産を託される人(受託者)」「信託された財産から生じる恩恵を受け取る人(受益者)」の3つの立場で構成されます。

イメージでいうと、下の図のようなかんじです。

上記の例では、父「山田太郎」さんが認知症を発症したあとも引き続き、息子「山田一郎」さんが賃貸マンションの管理・運用を行いますが、賃貸収入は父「山田太郎」さんが受け取り続けます。

また、息子「山田一郎」さんは父「山田太郎」さんの介護費用・医療費・生活費を管理する信託口座から捻出することができます。

更には、信託内容によっては賃貸マンションを処分することも可能です。